会計処理の誤りがあった場合

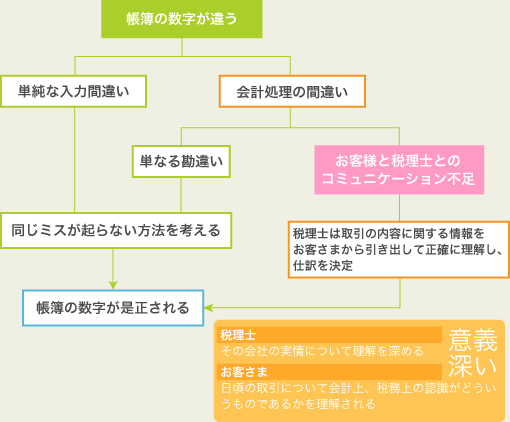

よくよく調べてみて、もし帳票上の数字の方が違っていれば、それは単純な入力間違いか、会計処理の間違いかのどちらかです。

単純な入力間違いや、会計処理の間違いでも単なる勘違いの場合は、どうやってそのミスが起きたのかをつきとめ、今後同じミスがおこらない方法を考えていくことで、帳簿の数字が是正されます。

しかし、会計処理の間違いがあった場合は、実際の取引についての理解不足が原因であることが少なくありません。これは、入力する人の理解が単純に足りなかったということではなく、お客さまと税理士とのコミュニケーションが不足していたということが考えられます。

事業上の複雑な取引についてどう仕訳を起こせばよいのかお客さまからご質問を受けた場合、税理士はその取引が実際どういうものなのかを逆にお客さまにおききします。

例えば…

実際の仕事はA社が顧客から受注しているが、代金はB社が顧客から一旦回収して、

その金額分B社はA社に対する請求額を減らして請求。

その業界特有、あるいはその会社特有の取引というものはいくらかあるものです。しかし、その情報が税理士に正確に伝わらない状態で仕訳を決定し、入力してしまうと帳票上の数字は適正なものでなくなってしまいます。

再度、税理士は取引の内容に関する情報をお客さまから引き出して正確に理解したうえで、仕訳を決定する必要があります。そうすることによって帳票上の数字が適正なものになります。

しかし、数字が正しく訂正されることも勿論大事なのですが、税理士がその会社の実情について理解を深めることや、お客さまが日頃行っている取引について会計上、あるいは税務上の認識がどういうものであるかを理解されることのほうが実は意義深いことなのです。

Copyright(C) 夏野健一 税理士事務所 All rights reserved.